個人向け弁護士保険とは?仕組みをわかりやすく解説

弁護士保険は主に「個人向け」と「法人向け」と「個人事業主向け」の3種類

個人向け弁護士保険は、交通事故や近隣トラブル、離婚・相続、ネット上の誹謗中傷など、日常生活で起こりやすい問題への備えが中心です。いざという時の弁護士費用を抑え、安心して相談できる点がメリットです。

法人向け弁護士保険は、取引先との契約トラブルや未払い金回収、労務問題など、事業活動に関わる法的トラブルをカバーします。契約書チェックや事前相談にも使えるため、会社を守るための「予防法務」として活用されるのが特徴です。

個人事業主向け弁護士保険は、法人化していない事業者を対象とし、取引先とのトラブルや業務上のクレーム、契約内容に関する相談など、事業に直結する法的問題に備えることができます。顧問弁護士を持つほどではないが、必要なときに専門家へ相談したいという事業者に適した保険です。

事業リスクに備えたいなら法人向け、生活上のトラブルに備えたいなら個人向けがオススメです。

社長の場合は、会社と個人の両方を守るために併用するケースも少なくありません。

このページでは保険をお探し中の方が気になるポイントと弁護士保険の補償範囲とについて紹介します。

個人向け弁護士保険の補償について

当サイトで紹介してる弁護士保険(弁護士保険ミカタ・bonobo)の補償範囲です。保険会社によってカバーする範囲が若干異なります。また同じ会社の保険でも、個人向け、法人向け、個人事業主向け、プランによって補償内容が異なりますので、ご自身の状況にあわせてお選びすることをおすすめします。

個人向けの主な補償範囲(弁護士保険ミカタのみ)

.webp)

.webp)

※痴漢冤罪は補償対象外となっております。

個人向け弁護士保険のメリット

弁護士保険のメリットとして、以下の点があげられます。

1. 弁護士費用の自己負担を大きく減らせる

相談料・着手金・報酬金が高額になりやすいですが、保険に入っていれば数千円〜の保険料で備えられます。

※弁護士費用の詳しいうちわけはコチラ(別のページにジャンプします)

結果的にトータル費用を安く済ませることができます。

2. 少額トラブルでも弁護士に相談できる

個人でよくあるトラブルに対応できます。

- 近隣トラブル

- SNS誹謗中傷

- ちょっとした契約トラブル

本来なら泣き寝入りですが、保険に加入していると対策できます。

3. 精神的な不安を軽減できる

- 弁護士費用が高いから不安

- いくらかかるかわからない怖さ

- 保険で上限が決まっている安心感

価格が見えているので安心できます。

4. 万が一のときのコスパが高い

- 月額数千円(当サイトで勧めているものだと2,980円から。特約をつけても3.880円)

- 実際の弁護士費用は数十万円〜

月々の保険料も安いですが、使えばさらに安さを感じる値段設定です(費用対効果が大きい)。

個人向け弁護士保険のデメリット・注意点

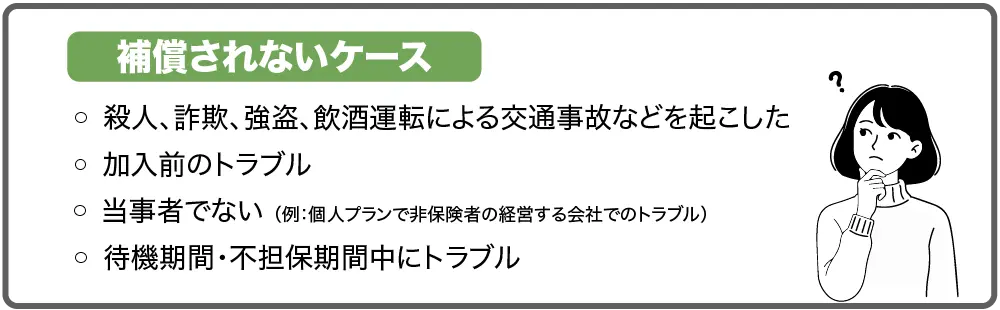

弁護士保険のデメリット・注意点として保険が適用されないケースがいくつかあります。

1. 保険契約者の故意または重大な過失による加害行為

殺人、詐欺、強盗、飲酒運転による交通事故など「保険契約者の故意または重大な過失による加害行為」については弁護士費用の補償は受けられないのが一般的です。

2. 加入前に法的トラブルが発生している

一般的な保険と同様に、弁護士保険も「保険加入時点で直面している、または既に発生しているトラブル」に対しては補償対象外になります。

3. 被保険者が直面していないトラブル

例えば「保険契約者が経営している会社で起きた法人トラブル」などはトラブルの当事者が会社(=法人)となり補償対象外になります。

※ 個人向けの場合

4. 待機期間・不担保期間中にトラブルが発生

トラブルが保険の補償範囲内であったとしても、多くの弁護士保険には「待機期間」「不担保期間」と呼ばれる保険金が支払われない期間が存在します。

待機期間:契約の責任開始日から通常3ヶ月間。法的トラブルが発生しても保険金が支払われない準備期間のこと。

不担保期間:加入後一定期間(ミカタ:1年ほど、bonobo : 6ヶ月〜1年ほど)に発生した特定トラブル(離婚、相続、親族間、労働トラブルなど)が補償対象外となる期間。トラブルの内容や期間の長さは保険によって異なります。

他にも法律相談料保険金・弁護士費用等保険金ともにお支払いできない場合と、弁護士費用等保険金をお支払いできない場合がございます。その他、年間支払限度額または通算支払限度額に達した場合場合は保険契約が終了となります。ご検討の際は重要事項説明書を必ずご確認ください。

弁護士保険の契約から使い方

お申し込みから契約

STEP1

Web申込

弁護士保険の多くはWeb上で簡単に申し込みをすることができます。個人向けの場合は「日本在住で満18歳以上」、であれば基本的に加入可能なため、加入条件も厳しくありません。

事業者向けの方、個人事業主向けの方は「日本語の重要説明が理解できる、日本で事業を行っている」などの条件があります。

STEP2

審査および契約の成立

申込み完了後に保険会社での審査を通過すると契約成立となります。

注意したいのが、契約完了直後から補償範囲全てのトラブルに対して保険金が支払われるわけではないという点です。「待機期間」と「不担保期間」という、トラブルの種類によって一定の間保険金支払いがされない期間が存在します。

STEP3

第1回目の保険料の支払い

契約が成立した月の月末などに第1回目の保険料の支払いが行われ、「第1回目の保険料の支払いが正しく行われた月の翌月1日」が「責任開始日(=補償が開始される日)」とされる場合が多いです。

補償が開始されるのは「申し込みを行った日」でも「第1回目の保険料を支払った日」でも無いという点には注意が必要です。

申込から責任開始日(補償が開始される日)まではタイムラグがあります。申し込む場合は責任開始日を確認しておきましょう。

弁護士保険の使い方(保険金の請求方法)

STEP1

トラブルの発生、保険会社へ連絡

トラブルが発生した場合、まずはご自身の加入している保険会社に連絡します。ミカタもbonoboもお客様用のマイページがあるのでそちらから保険金の請求ができます。

STEP2

弁護士を決定

保険会社と提携している弁護士を紹介され、無料で相談できる場合が多いです。被保険者さまご自身で弁護士を探すことも可能です。

適切な初動対応を行うことでトラブルの被害を最小限に抑えられたり、その後の話し合いを有利に進められたりする可能性が高まります。

STEP3

問題解決後に弁護士費用を受け取る

実際に問題が解決したあと、弁護士から保険会社に実際にかかった弁護士費用の見積もりを提出し、保険会社での審査を経たのち保険金が弁護士または契約者に支払われます。

弁護士費用のどの程度の割合が支払われるかは契約している保険会社や保険プランによって変わってくるため、契約時に必ず確認をしましょう。

オススメの保険

こちらのページから資料請求、お申し込みができます。

個人型弁護士保険のパイオニアで、【弁護士保険ミカタ】は加入者数・保険金支払件No1。個人・個人事業主・法人など幅広い層向けに法的トラブルの備えとして利用されています。

2025年7月1日より提供開始した、サブスク型法務サービス付きの事業型弁護士費用保険。法人および個人事業主を主な対象とした保険商品で、法的トラブルの予防から解決まで幅広くサポート!

※各保険会社の実績はこちら(別ページに移動します)

弁護士保険のサービス比較をご覧になりたい方はコチラ!